银行利率越低,老百姓反而存钱越多?一起破解低息困局 | 利率风向标

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

🎙️本期人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,不会销售的编辑不是好INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

最近“银行降息”的消息疯狂刷屏,财联社也刚刚官宣:新一轮存款利率下调即将来临

但奇怪的现象是:利率越低,中国人存钱越狠

在定存利率降到普遍2%以下时,一季度人民币存款,反而增加近13万亿

但在未来,利率还将进一步走低,在全球政治经济不稳的局势下,各类投资市场也将持续波动

那低息时代,我们的钱到底应该往哪搬?

市面上各种低风险资产是啥情况?

今天,我们抛开宏观大词,只用数据说话,帮大家算个实在的账!

✅ 77家银行的存款利率

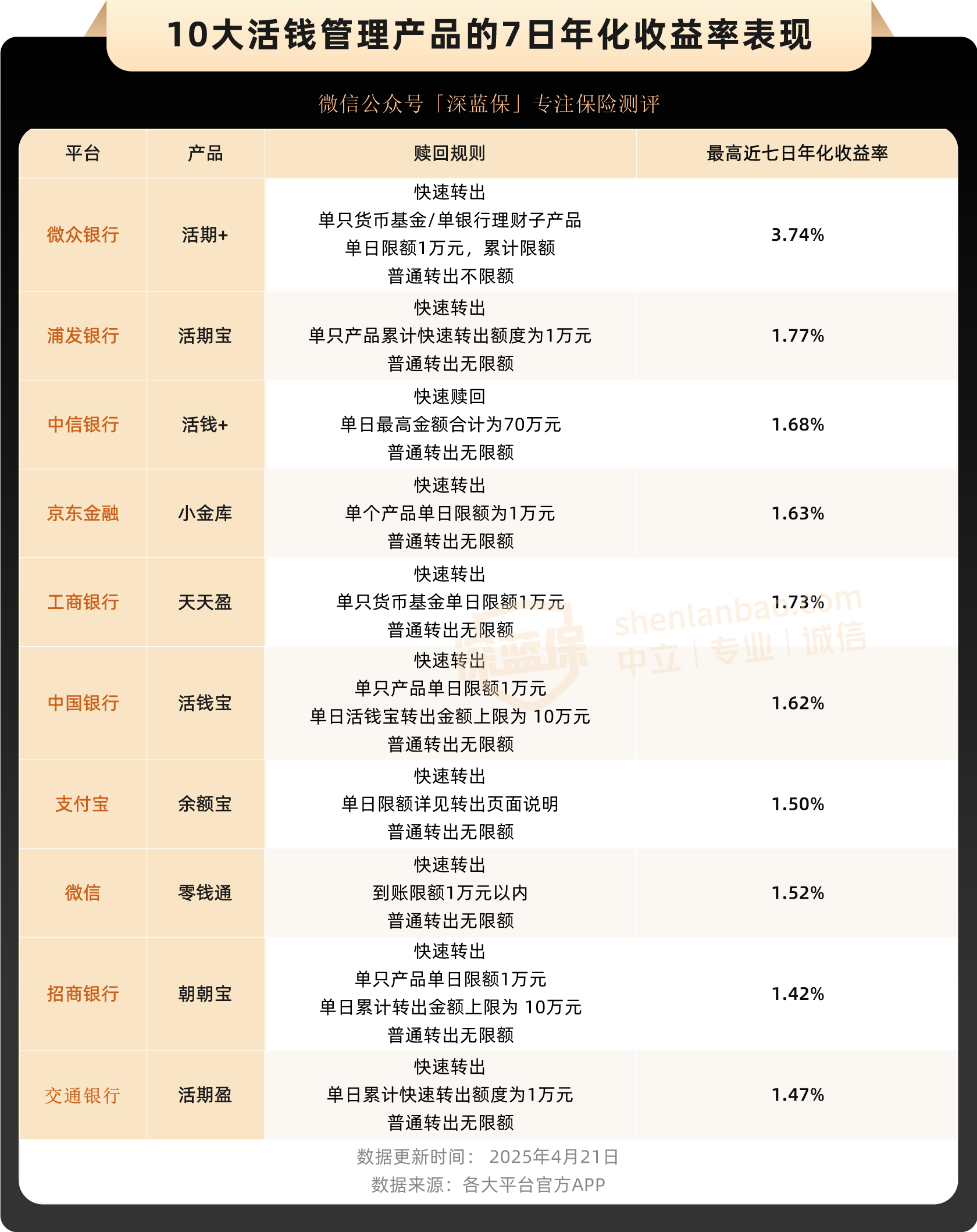

✅ 10大活钱管理产品收益率

✅ 最新国债利率、到期收益率

✅ 2019年以来LPR的变化

✅ 全网优质储蓄险最新收益率

这些最新最全的利率表,我们也帮你整理好了

关注深蓝保公众号,扫码回复「风向」,就能即刻比价啦👇️

🎧时间轴

05:02 国有大行利率全面进入“1”字头

06:01 存款利率“倒挂”,5年利息不如3年?

07:25 还有3.1%!中小银行的高息诱惑,安全吗?

09:58 10大活钱管理收益大比拼,最高3.74% vs 普遍1.5%

11:44 今年首批!三期特别国债发行,就算不买也和你有关系

15:17 最新LPR公布,房贷利率要变了吗?

19:44 增额终身寿险:2.45%保底复利 vs 3.1%分红潜力

24:12 快返年金险:第一梯队长期IRR超3%

27:43 低利率时代,我们要低风险又要有盼头

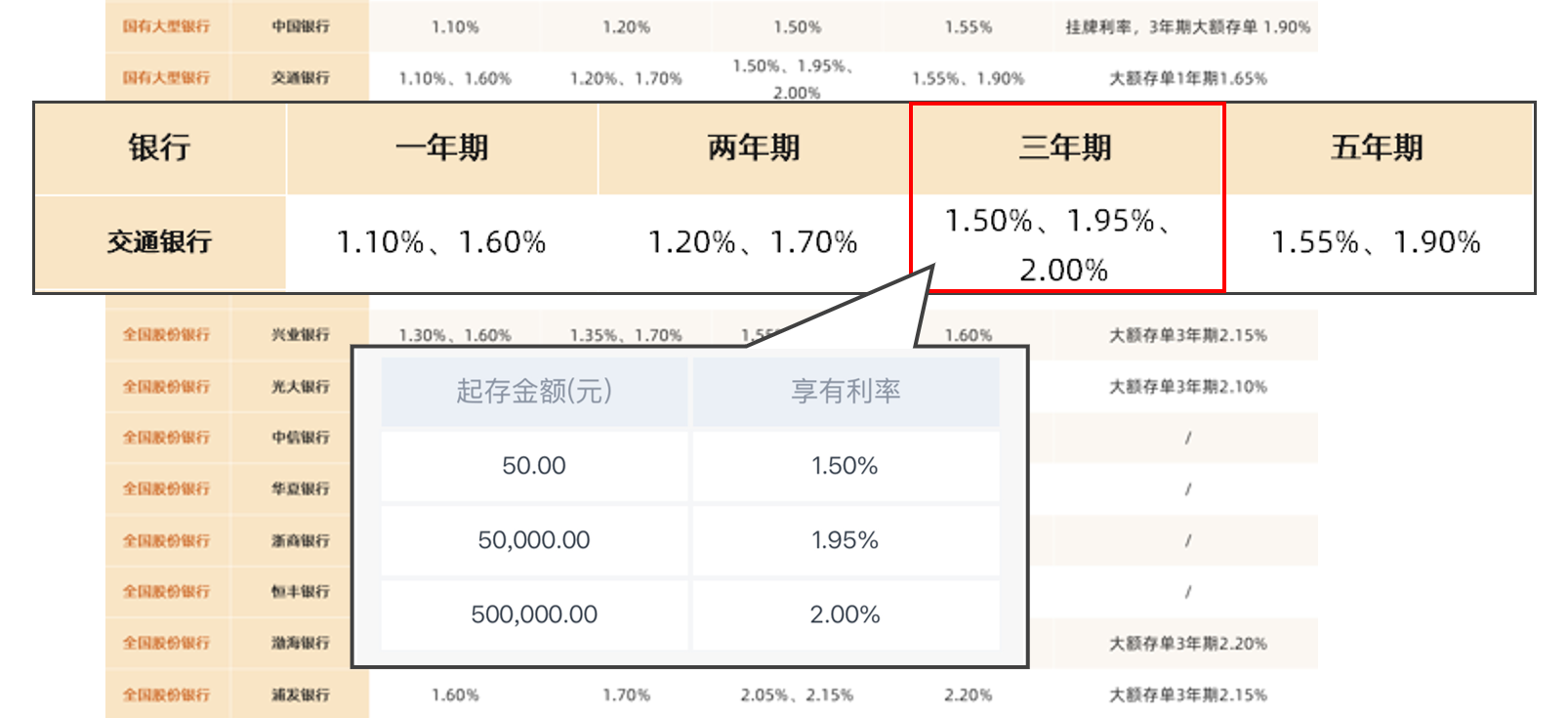

- 银行存款:5年期利率最高3.1%

在降息降准的浪潮之下,六大国有大行的存款利率全面进入1%时代

仅剩交通银行,3年期存款利率还有2%(起存金额为50万元)

我们统计了77家银行的定存利率,从整体来看还是中小银行猛

有一些乡镇银行,三年期和五年期的存款利率能到3%,最高为3.1%

- 活钱管理:7日年化普遍超1.5%

常见的银行 APP、微信支付宝和京东金融这些平台,都能轻松找到主流的活钱打理工具

- 国债:首批三期特别国债发行,20年期票面利率1.98%

国债主要分为两种,一种是储蓄国债,还有一种是记账式国债

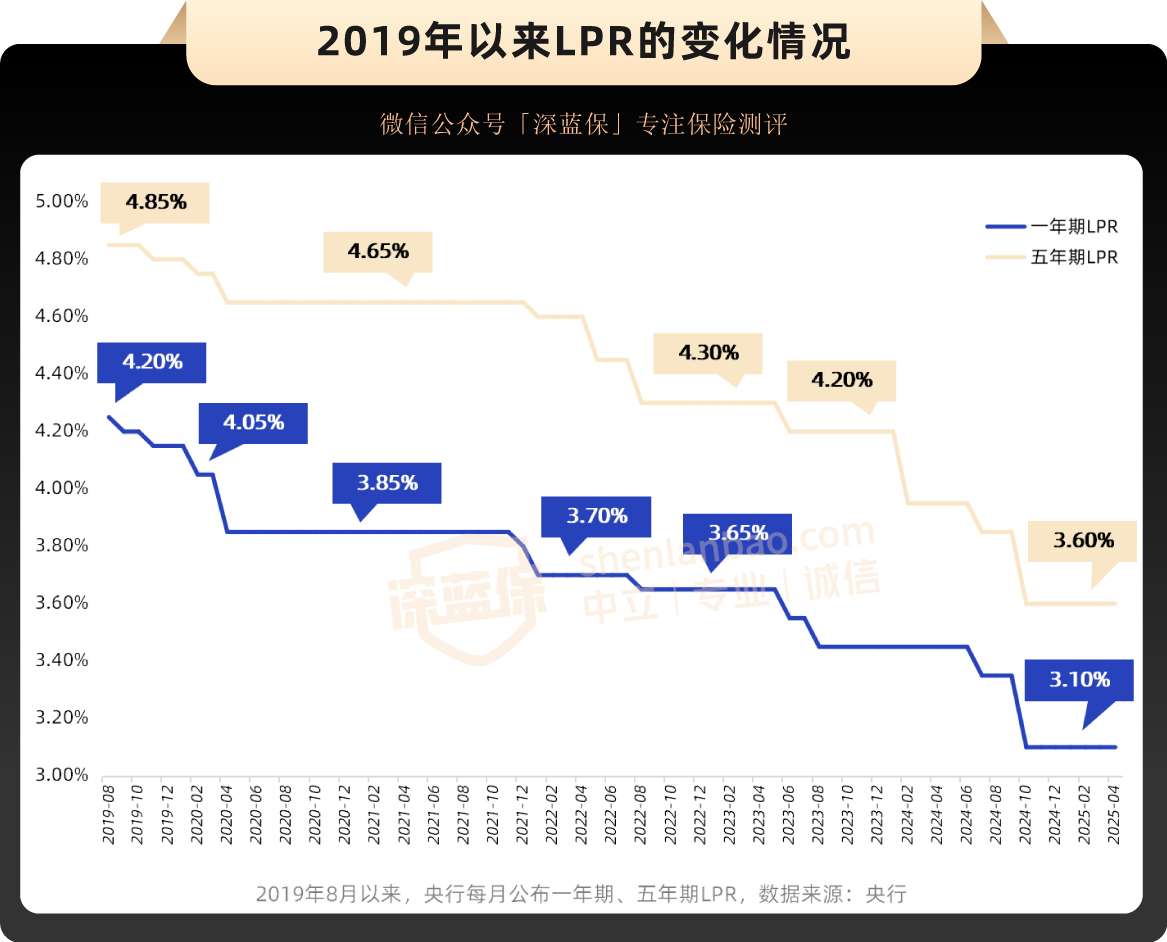

- LPR:连续6个月“按兵不动”

现在每月公布的LPR,更能反映短期市场资金的供求变化

📔MLF:全称中期借贷便利,业内俗称“麻辣粉”,是央行借钱给商业银行的一种工具,借钱利率由央行敲定一个数,融资期限通常是3个月到1年,属于中期政策利率工具

- 储蓄险:快返年金最高预期IRR可超3%

①普通型增额终身寿险

如今,普通型增额寿收益率能做到2.45%的,市面上已经非常少见了,毕竟理论收益上限才2.5%

我们也对比了市面上的优秀产品,其中增多多8号非常抗打

②分红型增额终身寿险

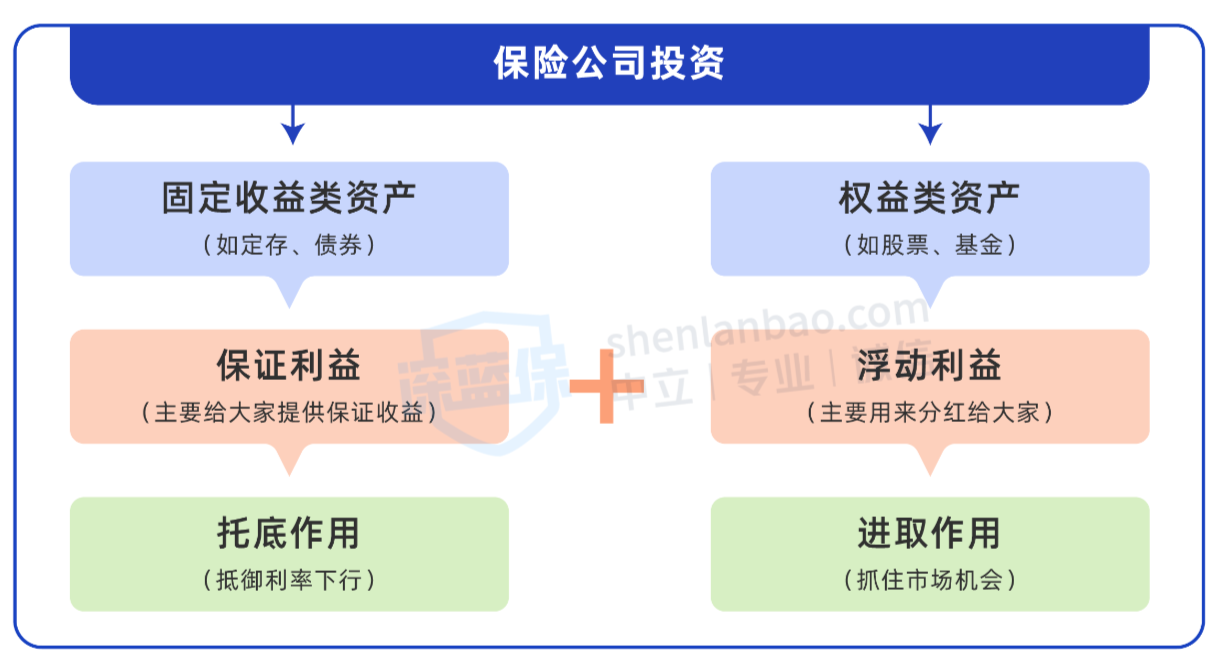

利率下行期,随着固收类产品收益下滑,浮动收益将是分红型增额寿的利器,分红险也正在占据市场的主流

目前,分红险的「保证收益」上限是2.0%,因此能接近1.8%的表现还不错

从整体来看,去年3月份“限高令”后,比较少有产品能做到3.5%以上

③快返年金险

快返型年金险,主打快速领钱,比如从第5年开始就能持续领钱,前期收益也很不错,适合用作资产增值,帮我们打造被动收入,把现金转换成源源不断的现金流

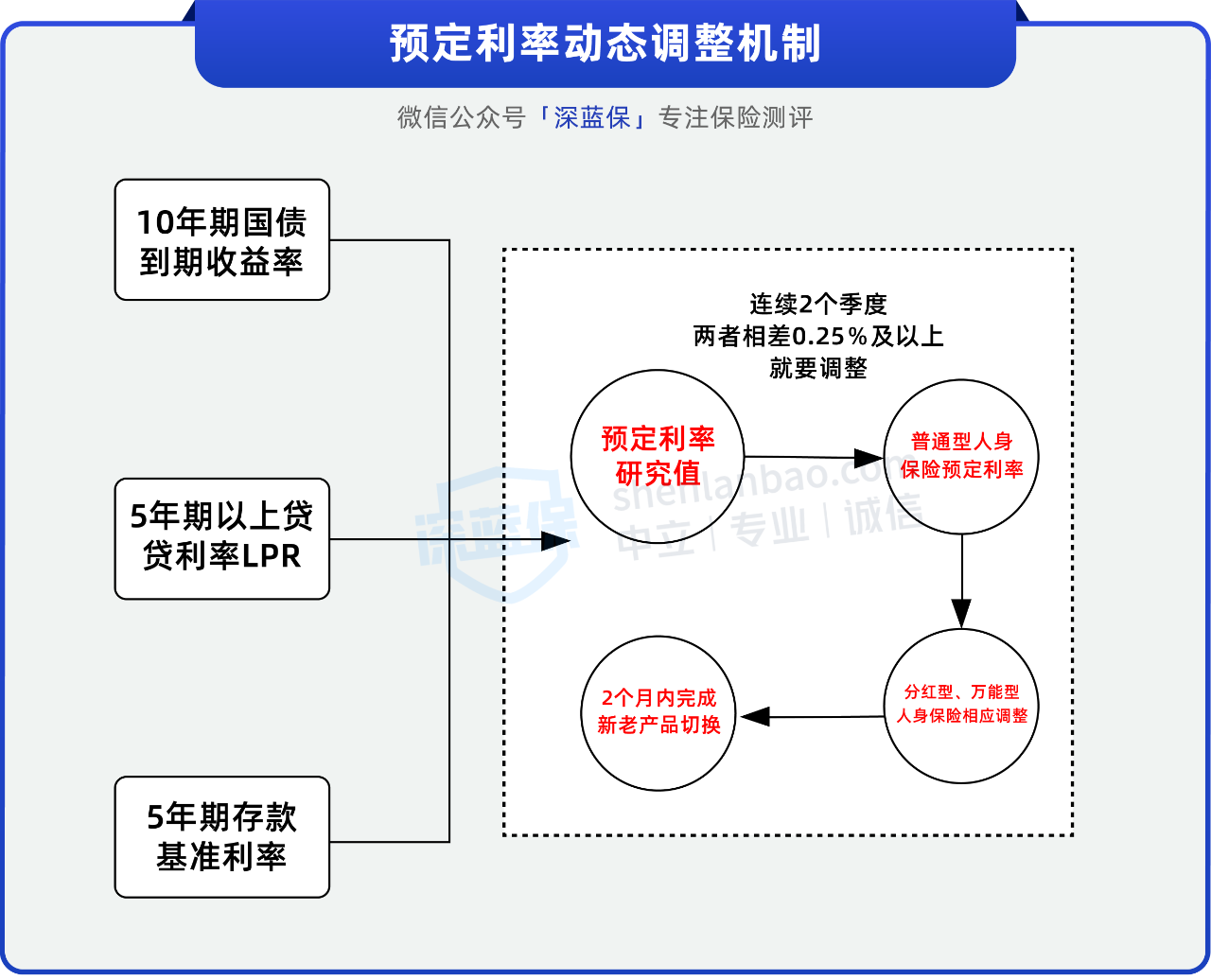

预定利率动态调整机制

今年1月,金融监管总局发布了一则通知,确定了「预定利率动态调整机制」

这个机制其实不复杂,我们通过一张图就能了解

如果想快速了解市面上有哪些高收益的好产品,在深蓝保公众号回复「好产品」获取榜单👇️

- 低利率时代,我们要低风险又要有盼头

时隔14年,再提“适度宽松”政策,这次感觉更猛了

因为除了“适度宽松”这4个字,还有2个关键词

一个是“更加积极的财政政策”

以往的财政政策走的都是积极路线,而这次是更加积极

以前是4万亿,现在直接是12万亿“大放水”

还有一个是“超常规逆周期调节”

咱们都知道经济周期,分为复苏期、繁荣期、衰退期和萧条期

在不同周期,不同金融资产的表现大有差异

在不同的经济周期,选对投资品,才能获得更高的收益

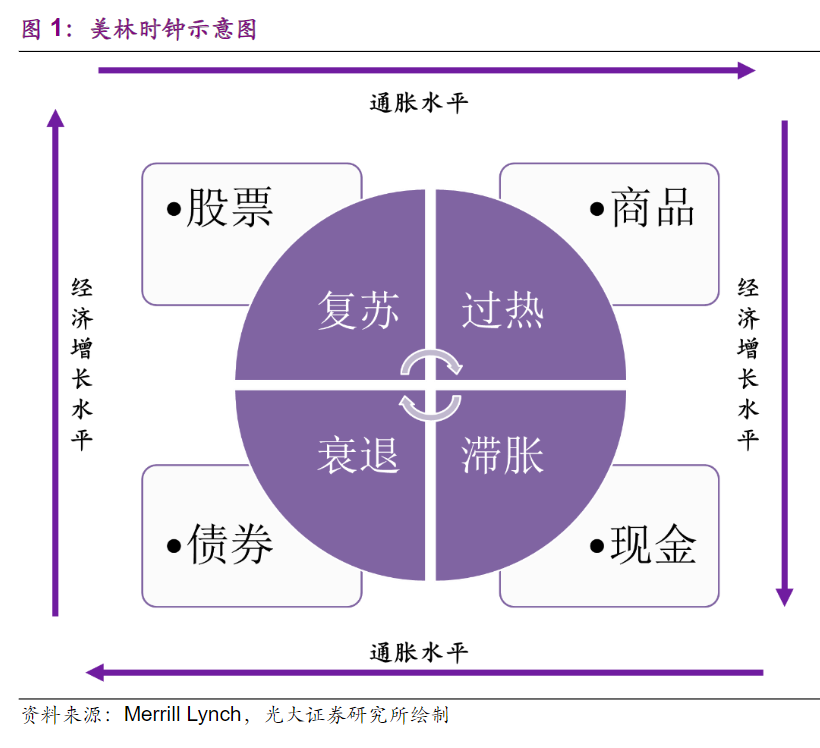

美林证券提出的资产配置理论——美林时钟

*来源:光大证券《金融周期下的大类资产配置框架》

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

⚠️本期观点仅为个人感受及知识分享,不构成投资建议

⚠️投资有风险,请结合自身情况理性分析,谨慎决定

本期相关文章推荐:

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -

该专辑其他节目

- EP35 当一生爱存钱的中国人,遇上利率1%时代,钱该往哪放?| 对话李璞

- EP34 重疾险怎么配,花小钱又保得好?小白不踩坑秘籍

- EP33 这10个社保问题,不搞懂真的是白交钱啊!养老/医保/公积金/失业金 | 串台·身边人

- EP32 谷圈经济学:我们只想回个血,谁知道居然偷偷赚到钱

- EP31 存款、国债跌到1%,困在低利率的我们,该把钱放进储蓄险吗?

- EP30 没社保,古人是怎么养老的?几千年前的老祖宗们太超前了吧

- EP29 职场 i 人从实习生到最年轻高管!没人脉没背景,不跳槽也能赢

- EP28 我不是怕死,而是怕没有好好说再见 | 普通人立遗嘱全实操

- EP27 每个家庭都需要一个CFO!这样规划,越管钱越多 | 串台·截胡不截财

- EP26 毕业生如何搞到自己第一桶金!学校不教的8笔补贴来了

- EP25 一口气说清5种医疗险!附最全挑选攻略+避坑细节

- EP24 致8090的养老自救指南:最能挣钱的时候,要最能攒!

- EP23 保险人看《蛮好的人生》:真的有那么多业内“骚操作”吗? | 串台·不太保险

- EP22 存款自救指南:利率全面进入1%时代,钱还能放哪?

- EP21 护工虐待、家属迟迟不认尸…直击养老院的真实AB面

- EP20 搞懂这7件事,保险,易如反掌!(小白入门指南)

- EP19 亲人离世,不是一时的暴雨,而是一生的潮湿 | 清明节特辑

- EP18 明星扎堆开工作室、高管移居海南…律师揭秘富人的“合法避税”

- EP17 保险界「315避坑大赏」,内行人才知道的10大真相

- EP16 一口气聊透孩子保险!1千多就能搞定(附最全攻略)

- EP15 不婚主义的实用指南|没有一个人非要另一个人,才能过一生

- SP04 史上最大仿制药争议:3分钱一片,你还敢吃吗?【直面医改】

- EP14 《金钱的属性》:人生开挂器,掌握管理金钱的4种能力 | 新年书单

- SP03 医生一边算账,一边看病…医保DRG下,我们还能看好病吗?【直面医改】

- SP02 穷人医疗降级,富人资源过剩…看病也开始分等级了?【直面医改】

- EP13 离开腾讯,32岁转换职业赛道,8年后公司收入过亿 | 对话深蓝保创始人

- EP12 个人养老金别急着投!第一批买了的人告诉你,到底值不值?

- EP11 个税申报进行时!超全退税指南,到手多拿好几千

- EP10 关乎你我的就医大事:医保咋用最省钱?医改影响有多大?

- EP09 一次性搞懂黄金 | 金价跌上热搜,普通人现在还能买吗?是抄底or接盘

蜻蜓FM网络收音机,囊括了国内外数千家网络广播,并与全国各大地方电台合作,将传统电台整合到网络电台中,为用户呈现前沿丰富的广播节目和电台内容,涵盖了有声小说、相声小品、新闻、音乐、脱口秀、历史、情感、财经、儿童、评书、健康、教育、文化、科技、电台等三十余个大分类。蜻蜓FM是多年来用户喜爱的音频应用,手机必装的应用!