📄 节目简介

本期节目中,佳奇老师基于 花旗银行最新黄金专题报告(11 月 10 日),从“估值—供需—宏观”三条主线,重新审视黄金在创下历史新高后的价格位置。

花旗是当下极少数 在一片看多声中提出审慎甚至偏空观点的机构。

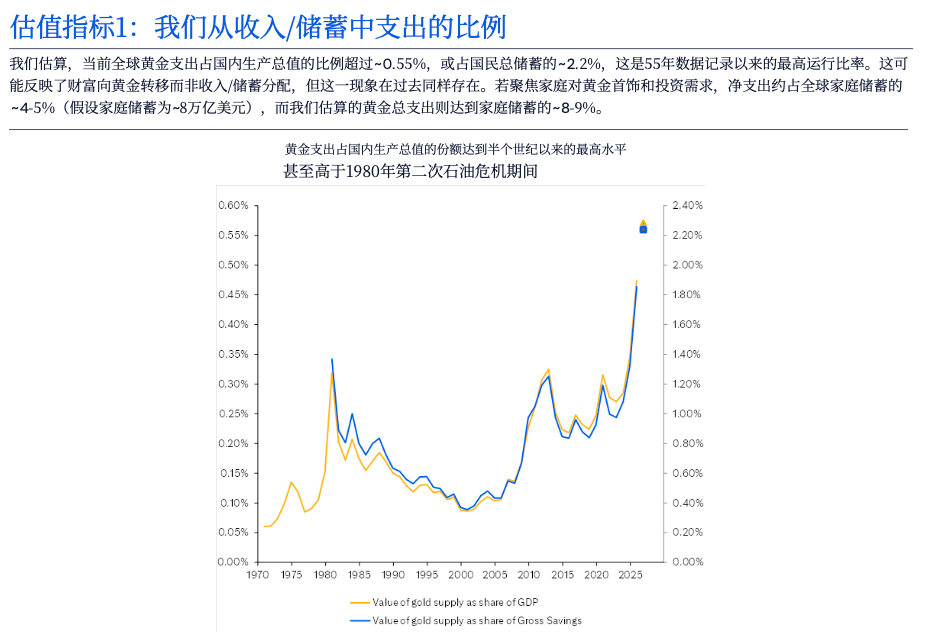

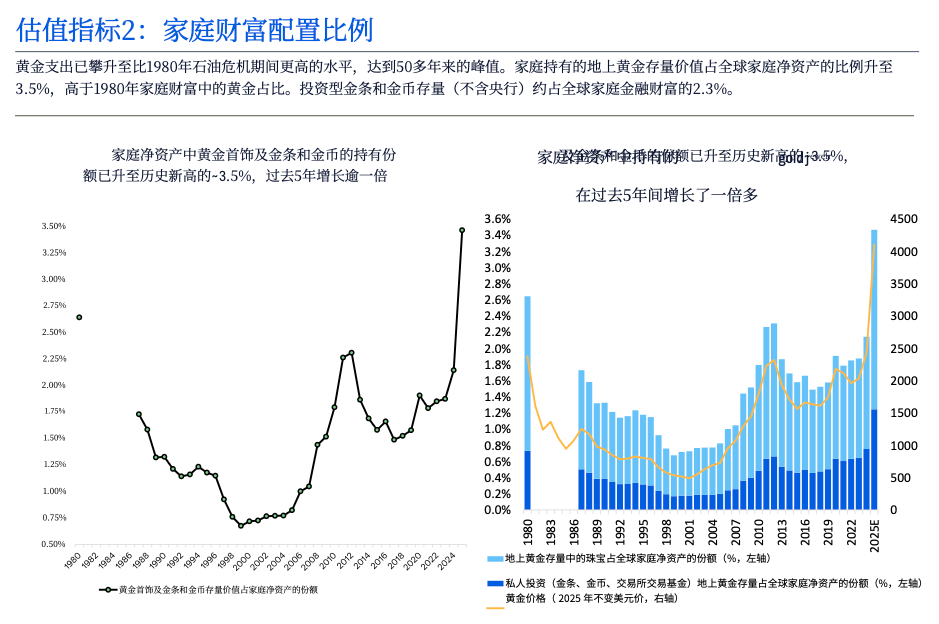

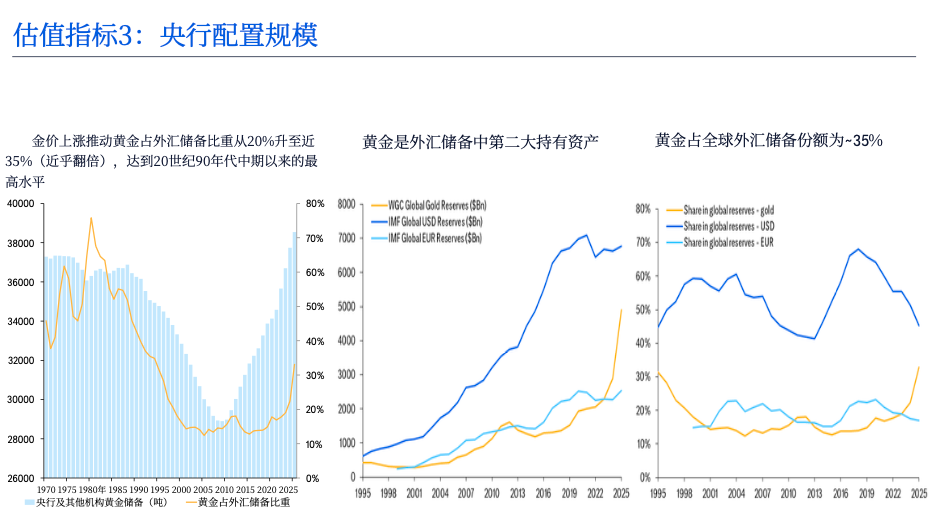

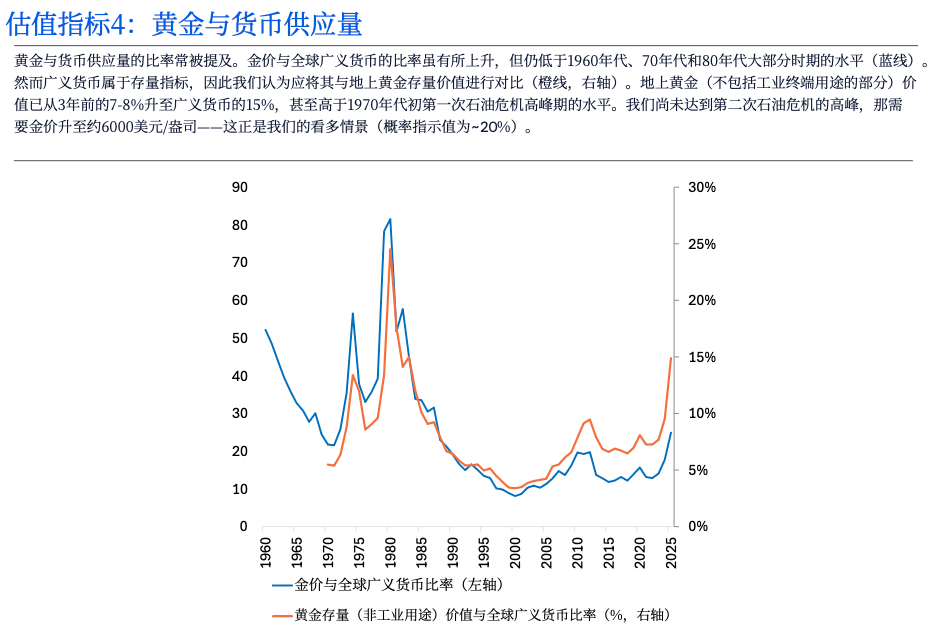

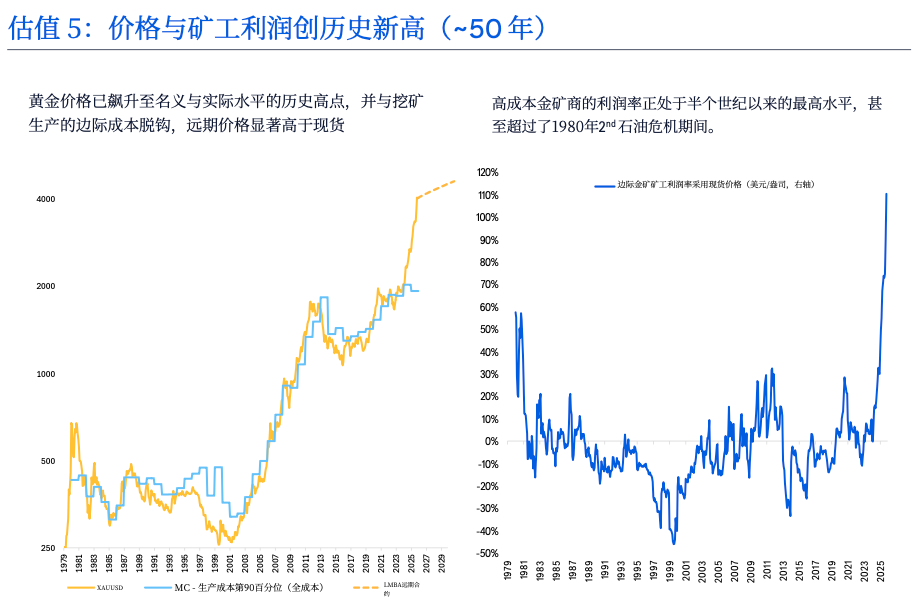

报告提出了 五个黄金估值指标,其中四个都处在 55 年记录以来的历史顶点;但同时,也指出了一个仍有进一步上涨空间的变量:地上黄金总价值 / 全球货币供应量(广义货币)。

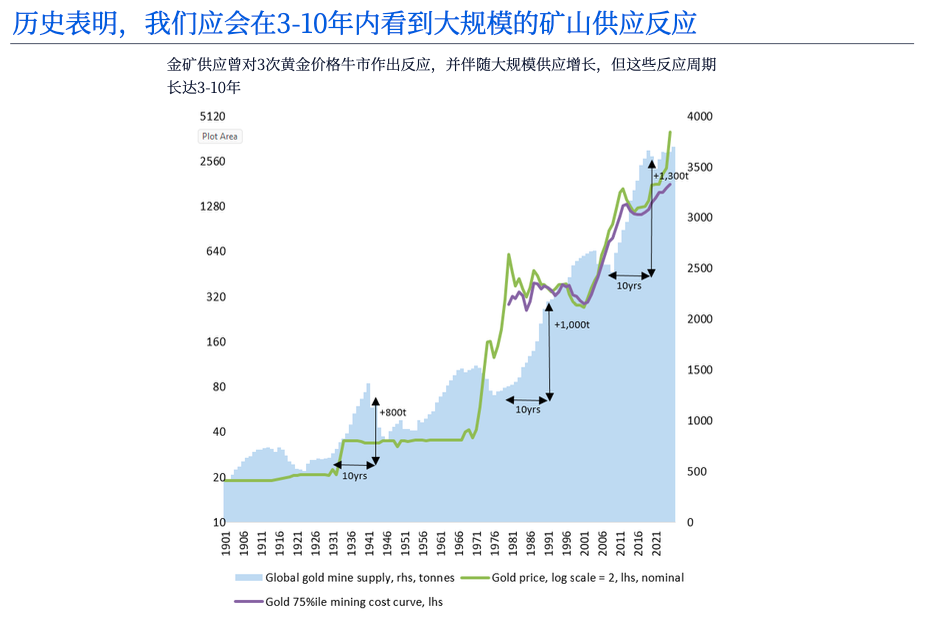

更重要的是,花旗详细量化了“供给滞后 3–10 年”的结构性矛盾,并给出了一个被忽视已久的关键事实:

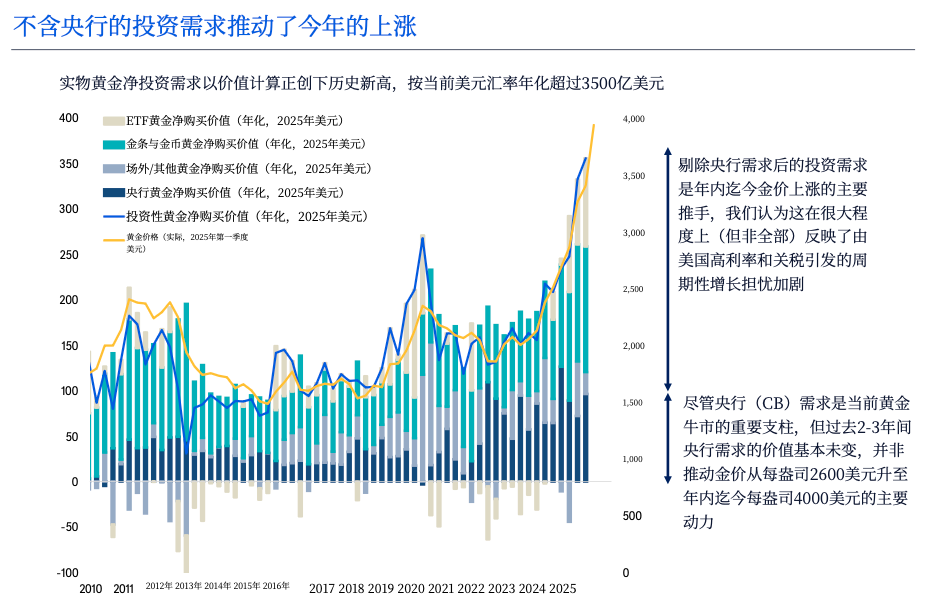

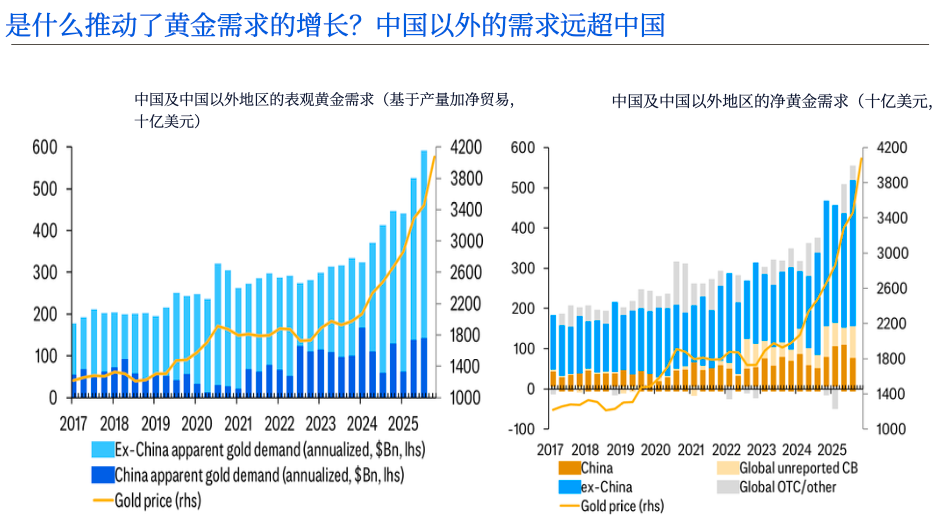

今年黄金的大涨,真正推手不是中国,而是美国 ETF 的巨量增量资金。

这一期,是黄金系列回归的原因;

下一期,将继续展开花旗对黄金后市的完整展望。

🎙️ 佳奇老师介绍

为金融机构的一线投资团队与财富销售提供数百小时基金配置相关培训。

十余年基金研究与咨询经验。

NSCA-CPT(美国国家体能协会)认证教练、国家三级运动营养师。

⏱️ 节目时间码

00:26|花旗突然“反向”观点:黄金系列为何被迫续集?

外资投行几乎一致看多黄金,花旗报告却提出少见的偏空视角,并补充多个全新分析维度。

02:19|黄金合理价值?花旗从估值—宏观—供需三维度给出重新评估

解析报告对黄金价格位置的判断、模型中的关键变量以及未来波动的可能路径。

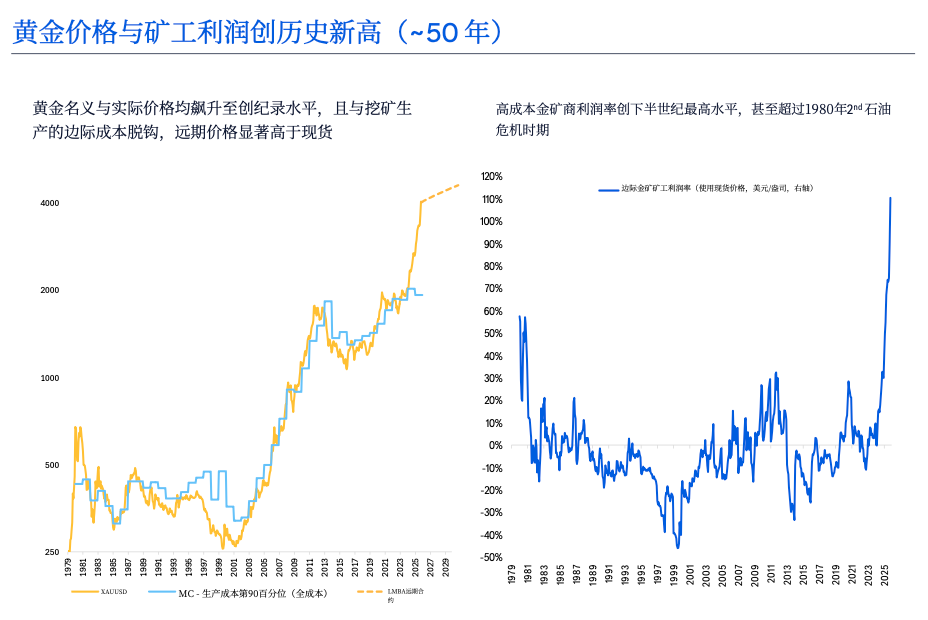

05:30|五大估值指标:除了货币供应量比值,其余全部在历史顶点

包括家庭储蓄黄金支出占比、财富配置比例、央行黄金持有量、生产成本与价格关系等。

12:35|供需缺口被量化:为何花旗认为供给滞后“3–10 年”?

南美与非洲产量长期无增长;开采难度提升;需求端来自珠宝、央行、ETF 的多重叠加。

15:03|珠宝需求:长期强劲 vs 短期敏感

花旗与浙商证券观点对比:长期 GDP 相关性 vs 短期价格弹性。

19:02|2025 年黄金大涨真正来源:中国不是增量主力,美国 ETF 才是关键

花旗量化全球 15 年资金来源后发现:今年的决定性变量,是美国资金的显著流入。

📊 本期要点图解

📱 听友互动

欢迎加入《理财如是说》听友群。

添加佳奇老师微信:JQ17749779360(备注:播客听友)

群内不定期分享参考报告、市场复盘,也欢迎探讨健身与营养话题。

⚠️ 免责声明(固定模板)

本节目所涉内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。未经授权,禁止转载或修改节目内容。

该专辑其他节目

- 【新春特辑03】哪些投资理财问题不能问AI?——从AI的幻觉到理财应用的边界

- 【新春特辑02】春节收到的压岁钱怎么管?财商教育的边界?聊聊比理财更重要的事

- 【新春特辑01】理财如是说的节目缘起

- 【投资&出口&消费篇03】新消费的五大投资主题

- 【投资&出口&消费篇02】消费复苏的真相:是结构重组,而非周期修复

- 【投资&出口&消费篇01】中国消费不足的真相:数量、价格与结构的再审视

- 【黄金资产篇12】金价突破5400美元的背后:央行、ETF与地缘风险

- 【番外篇】不确定性时代,普通家庭该如何把配置这件事做对

- 【番外篇】基金怎么选,FOF在做什么?

- 【展望2026-2031】摩根大通:2026年A股的四条主线与一个变量

- 【展望2026-2031】在托底不点火的时代,如何做好稳健的投资配置

- 【展望2026-2031】2026年的政策节奏、工具边界与家庭应对

- 【展望2026-2031】出口提速、地产熄火,我们将如何穿越宏观经济的分水岭

- 【展望2026-2031】未来五年值得关注的结构性行业机会,九大新兴产业全解析

- 【展望2026-2031】科技主线、产业生态与再平衡:中国未来增长的三条确定性方向

- 【番外篇】要不要花12888买投资秘籍?聊聊个人投资者的理财技能与误区

- 【展望2026-2031】十五五的投资新逻辑:长期方向胜于短期波动

- 【展望2026-2031】为什么赚钱越来越难?从十五五规划剖析中国经济底层逻辑的变化

- 【展望2026-2031】摩根斯坦利展望中国经济将如何走出通缩?个人理财如何规划?(上)

- 【展望2026-2031】摩根斯坦利展望中国经济将如何走出通缩?个人理财如何规划?(下)

- 【番外篇】本金安全的底层逻辑,金融机构如何守住你的钱?

- 【番外篇】4% 收益产品的爆雷真相,别再以为收益低就安全了

- 【基金篇05】仓位调整不等于收益提升,基金经理的仓位选择与配置参考

- 【番外篇】我们如何穿越周期——从全天候和多策略看私募策略演化路径

- 【番外篇】宏观策略的真相——如何在不确定中寻找确定性的机会

- 【基金篇04】打标签也要讲方法,基金尽调中的南橘北枳

- 【黄金资产篇11】花旗眼中的八大利空 vs 一个关键隐患:黄金未来如何走?

- 【黄金资产篇10】花旗罕见看空黄金的理由!五大估值指标告诉你金价是否已过热

- 【基金篇03】选基金不看标签?配置的第一步就错了!

- 【基金篇02】基金配置中的刻舟求剑(下)——模糊的正确好过精确的错误

蜻蜓FM网络收音机,囊括了国内外数千家网络广播,并与全国各大地方电台合作,将传统电台整合到网络电台中,为用户呈现前沿丰富的广播节目和电台内容,涵盖了有声小说、相声小品、新闻、音乐、脱口秀、历史、情感、财经、儿童、评书、健康、教育、文化、科技、电台等三十余个大分类。蜻蜓FM是多年来用户喜爱的音频应用,手机必装的应用!