普通人攒钱实录 | 从月光到年攒10万,我们试遍了全网最火的方法

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

📖本期人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,不会销售的编辑不是好INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

最近,#30万存款定律# 又一次冲上热搜

在消费主义无孔不入的当下,攒钱,真像一场与自身欲望的漫长博弈

回头看看,我们似乎都有过一段时间,陷入“边攒钱、边漏钱”的循环

斯斯早在大学时就攒到了6位数,却卡在30万上下,停滞了好几年

莫莫刚工作时,总在月初立志存钱,却在月底对着账单发呆:“钱花哪儿了”?

不管攒多少钱,大家可能都有过类似经历:

想存钱,却总存不下;想理性消费,却总在冲动和后悔之间反复横跳

省省凑凑好不容易攒下一笔,钱也会因为各种原因消失掉

于是,我们从自己的试错经历、身边攒钱高手的经验,以及听友群里大家的真实分享中,总结了一套「聪明花钱、稳步攒钱」的攻略,想和你聊聊:

✅ 怎么把钱花的值?(附实操省钱技巧)

✅ “网红存钱法”五花八门,哪些有用、哪些是坑?

✅ 怎么让攒下来的钱,悄悄自动滚出“睡后收入”?

希望我们都能在享受生活的同时,稳稳地攒下每一个目标!

本期的重点内容,我们也整理成了一份【省钱&攒钱】实用全指南

👇️扫码回复关键词「薅羊毛」即刻获取

💬 想配置保险:规避健康风险+资金增值

现在产品更新换代很快,如果你摸不着头脑,没精力去研究

可以点击👉预约专业顾问💁免费咨询,获取一份高性价比方案,1v1推荐合适产品,效率更高

🎧 时间轴

5:17 挣钱靠本事?会花钱才是真厉害!

6:50 越贵的东西越好?消费主义陷阱大公开

10:03 用投资视角买奢侈品,格局都打开了

14:18 记账新模式:不做糊涂账,只做明白人

17:45 今年双11羊毛就这么薅,优惠最大化,不做原价大冤种!

21:30 信息差即省钱!90%人不知道的冷门路子

27:13 和客服battle也有隐藏福利?大胆表达你的诉求!

31:25 别被“折扣”骗了,小心越省越亏!

33:42 到医院挂科养生?年轻人降本增效新思路

36:38 杠杆率高达1.7w!巧用保险“花小钱,省大钱”

39:50 试遍了N种网红攒钱法,排雷总结(365天、对赌、现金存钱法)

43:45 好用的攒钱法来啦,剁手星人试试这些

48:08 一招配置自己的资产,让攒下的钱无痛增值!

💡 本期精华

- 拿铁因子

由美国金融作家大卫·巴赫提出的理财理念,指那些日常生活中非必要、但习惯性产生的小额开支

假设一对夫妇每天在咖啡奶茶上要花70元,这个看似不起眼的小习惯,经年累月变成了约77万元的一项大数目支出

- 用投资视角买奢侈品,格局都打开了

观念转换——黄金价值锚定法

黄金具有保值和流通属性,而绝大多数消费品只会不断贬值

在购买非必需品前(尤其是包包/首饰),将它的价格换算为等值黄金克数,直观对比价值

用这样视角衡量物品的长期价值,可以抑制大额的冲动消费,减少为设计/品牌溢价买单

消费分类决策模型——区分「消费」与「投资」

①保值型消费(如金条、金豆)

→ 满足购买欲的同时资产留存,抗通胀,适合闲钱分散配置

(注意:金价短期波动大,需长期持有,非短期投机)

②体验型消费(如提升生活品质的睡眠装备、旅行)

→ 关键问:“能否显著提升幸福指数?”如果是,就值得支出

③自我投资型消费(课程、书籍)

→ 关键问:“是否会真实使用它提升能力?”如果执行到位,就是增值回报最高的投资

- 信息差真能省钱!90%人不知道的冷门路子

盘点积分

12306积分(换火车票)、支付宝会员(高铁贵宾厅、速通通道、加油券)、银行/信用卡积分(换视频会员、洗牙、机票等)

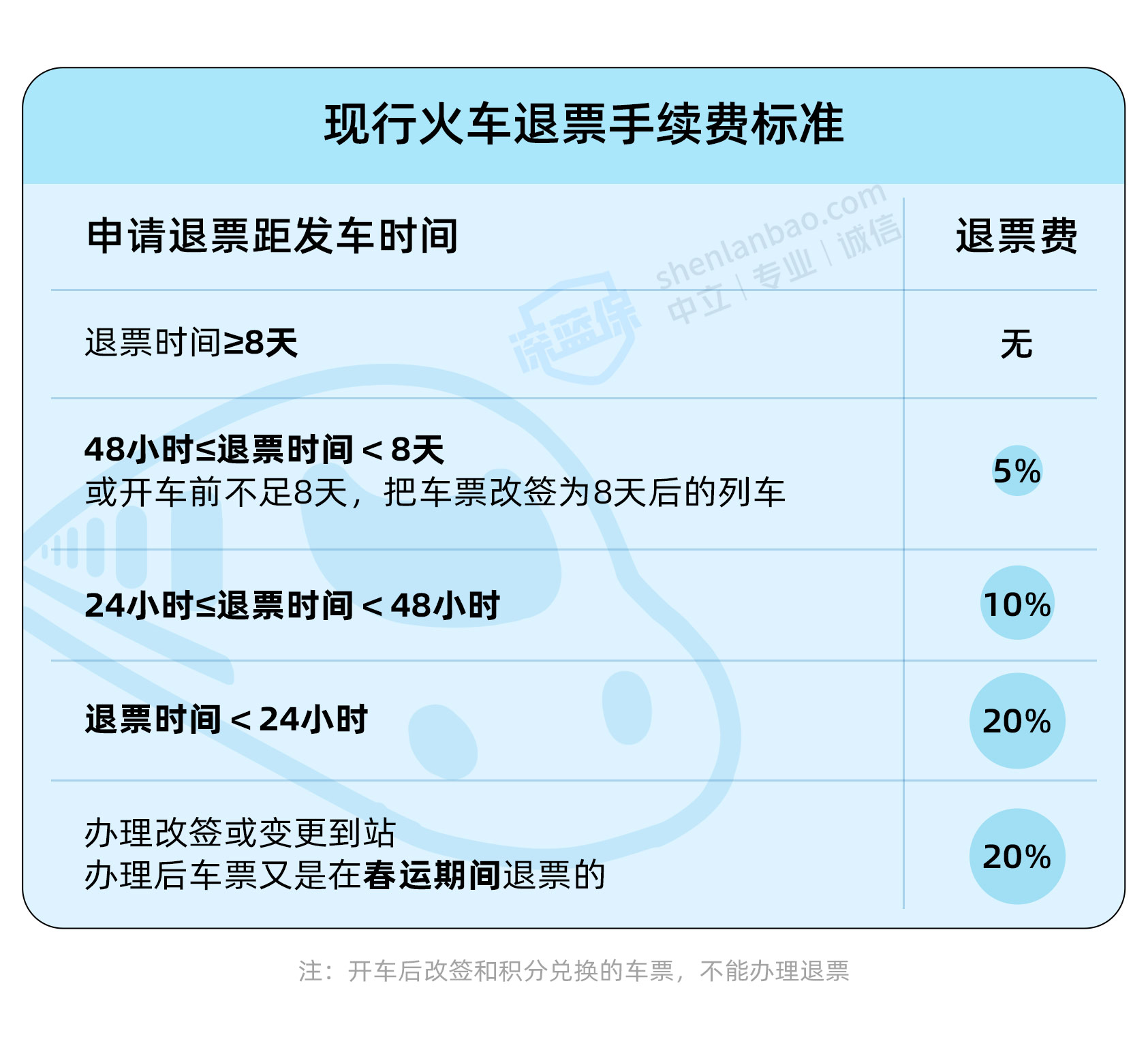

火车票退票技巧

补充提示:现行改签政策采用阶梯式收费,大家要注意改签费

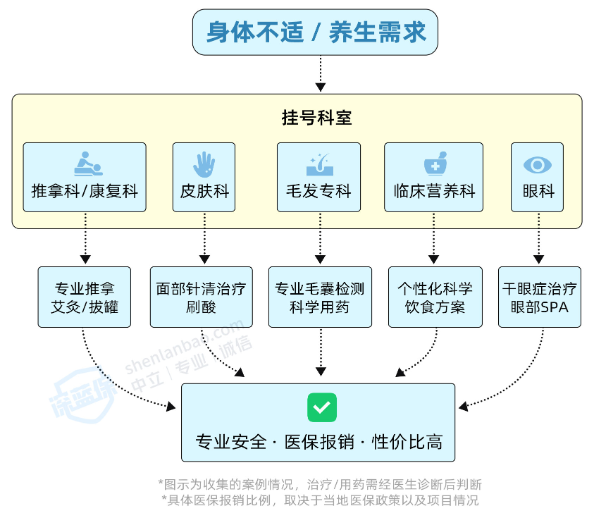

- 到医院挂科养生?年轻人降本增效新思路

打破“只有生病才去医院”的思维,将日常健康困扰主动映射到医院科室:

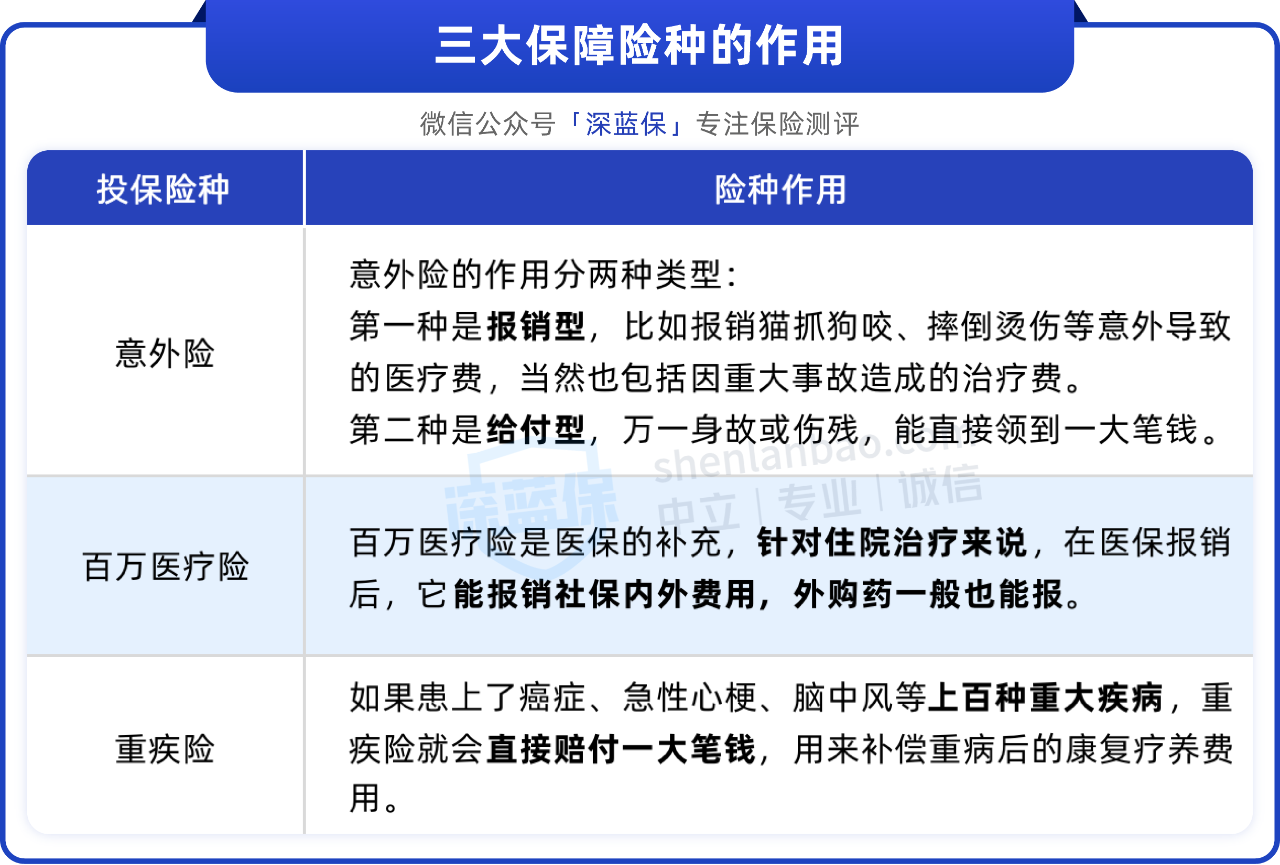

- 想安心攒钱,得先远离“财富黑洞”

对于理财收入刚够日常开销的家庭来说,小病小痛的花费尚能应付,可一旦遇上重病或意外,目前的生活很可能瞬间崩塌

保险是“花小钱,保大钱”的典型工具,如果提前配置好,就能用较低的保费撬动几十上百万的理赔,至少让自己在财务上有底气去应对

比如百万医疗险,一年的杠杆率能达到854700%~1709400%(以30岁女,购买一款保证续保20年的热门产品计算)

而要抵御疾病和意外风险,下面这三种保险是必备的:

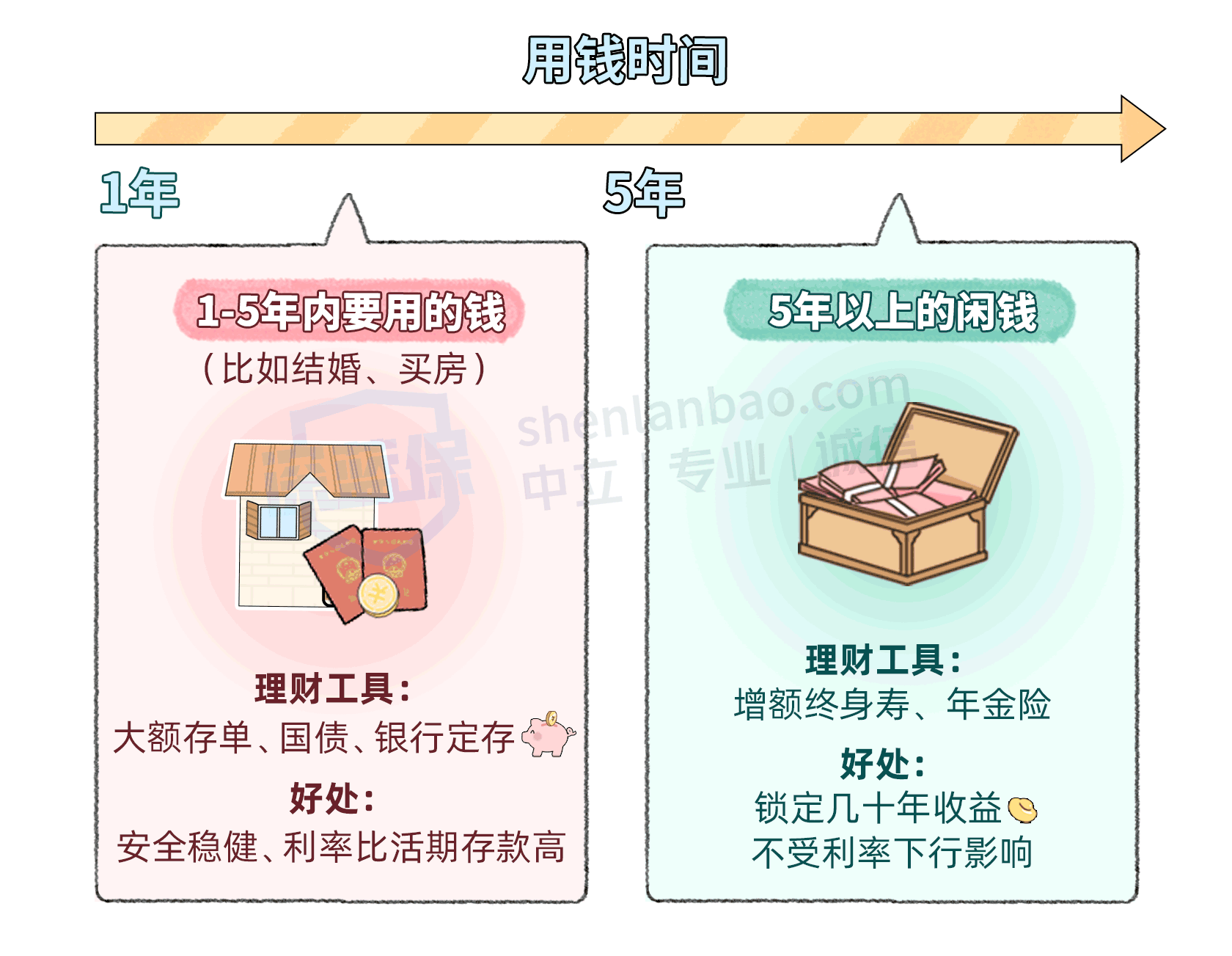

- 会花又会攒,普通人也能实现的无痛攒钱法

“标准普尔”是一个比较多元的资产配置思路,但比例不一定适合所有人

挑选稳健升值、低风险产品的种类,主要可以从流动性和收益性两方面综合考虑

第一类是现金管理类理财、货币基金等,急用钱随时能灵活赎回,但对收益不要抱太多期望

第二类是国债或存款、固收类保险、分红型保险等,收益水平通常比第一类强些,代价是牺牲了一些流动性

⚠ 本期观点不构成投资建议,仅为个人感受及知识分享;投资有风险,请结合自身情况理性分析,谨慎决定!

本期相关文章推荐:

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -

该专辑其他节目

- EP38 攒钱老手指南:会“花钱”就是反向省钱!

- SP06 普通人也吃得起天价药了!一口气拆解医保“双目录”大招 | 串台·万物生长【直面医改】

- EP37 从200的寺庙养老,到2万的机器人,探索养老院的N种替代方案!

- SP05 创新药爆火,仿制药寒冬:我们看病买药,正在经历怎样的巨变?

- EP36 花对钱,保对人!家庭保险这样买,人均3k+搞定六口人

- EP35 保险预定利率又又又要降了!现在买了,以后涨回来咋办?

- EP34 重疾险怎么配,花小钱又保得好?小白不踩坑秘籍

- EP33 这10个社保问题,不搞懂真的是白交钱啊!养老/医保/公积金/失业金 | 串台·身边人

- EP32 谷圈经济学:我们只想回个血,谁知道居然偷偷赚到钱

- EP31 存款、国债跌到1%,困在低利率的我们,该把钱放进储蓄险吗?

- EP30 没社保,古人是怎么养老的?几千年前的老祖宗们太超前了吧

- EP29 职场 i 人从实习生到最年轻高管!没人脉没背景,不跳槽也能赢

- EP28 我不是怕死,而是怕没有好好说再见 | 普通人立遗嘱全实操

- EP27 每个家庭都需要一个CFO!这样规划,越管钱越多 | 串台·截胡不截财

- EP26 毕业生如何搞到自己第一桶金!学校不教的8笔补贴来了

- EP25 一口气说清5种医疗险!附最全挑选攻略+避坑细节

- EP24 致8090的养老自救指南:最能挣钱的时候,要最能攒!

- EP23 保险人看《蛮好的人生》:真的有那么多业内“骚操作”吗? | 串台·不太保险

- EP22 存款自救指南:利率全面进入1%时代,钱还能放哪?

- EP21 护工虐待、家属迟迟不认尸…直击养老院的真实AB面

- EP20 搞懂这7件事,保险,易如反掌!(小白入门指南)

- EP19 亲人离世,不是一时的暴雨,而是一生的潮湿 | 清明节特辑

- EP18 明星扎堆开工作室、高管移居海南…律师揭秘富人的“合法避税”

- EP17 保险界「315避坑大赏」,内行人才知道的10大真相

- EP16 一口气聊透孩子保险!1千多就能搞定(附最全攻略)

- EP15 不婚主义的实用指南|没有一个人非要另一个人,才能过一生

- SP04 史上最大仿制药争议:3分钱一片,你还敢吃吗?【直面医改】

- EP14 《金钱的属性》:人生开挂器,掌握管理金钱的4种能力 | 新年书单

- SP03 医生一边算账,一边看病…医保DRG下,我们还能看好病吗?【直面医改】

- SP02 穷人医疗降级,富人资源过剩…看病也开始分等级了?【直面医改】

蜻蜓FM网络收音机,囊括了国内外数千家网络广播,并与全国各大地方电台合作,将传统电台整合到网络电台中,为用户呈现前沿丰富的广播节目和电台内容,涵盖了有声小说、相声小品、新闻、音乐、脱口秀、历史、情感、财经、儿童、评书、健康、教育、文化、科技、电台等三十余个大分类。蜻蜓FM是多年来用户喜爱的音频应用,手机必装的应用!